我が家の3人の子供(6歳の双子+3歳)の名義の資産が総額で570万円程に

なりました。

内訳や具体例を公開します。

お子さんのいる家庭の方に参考になれば嬉しいです。

ブログはじめて副業仲間になりましょ!↓

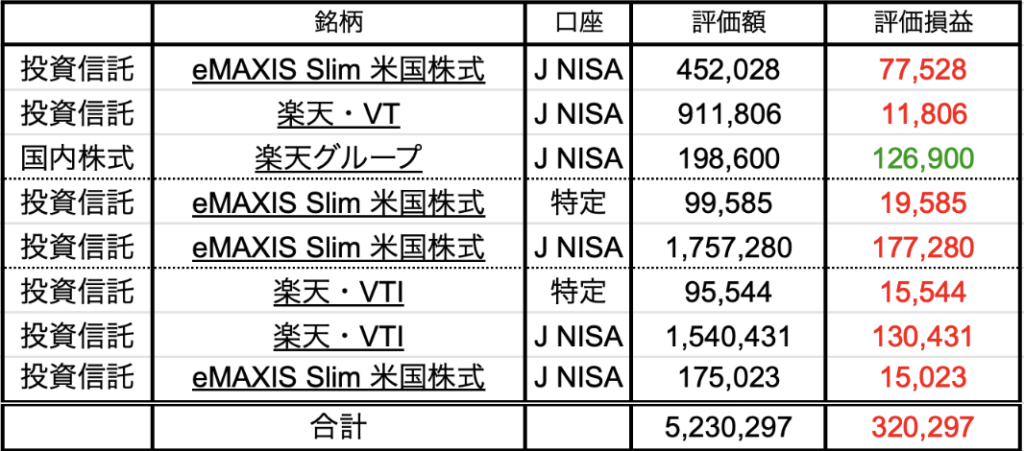

500万の内訳

- 投資 520万円

- 現金 50万円

現金はお祝いやお年玉でいただいたものを本人の口座に入金しているものです。

3人とも40万円づつ投資に入金し、残りが6歳2人が20万円強づつ、3歳が5万円程度銀行口座に入っています。

楽天グループの株が落ち込んでいるのと、S&P500の評価額が低めの近頃は評価額が去年に比べると減ってしまいましたが、それでもまだ32万円のプラスを推移しています。

現在の運用利回りは6%となっております。

子供の貯金をほぼ投資に入金した理由

直近の子供にかかる経費は家計から支払えるため、

貯金を使うのは最短でも10年後からの予定

銀行の利息は0.002-0.003%と低い…

投資信託なら長期で運用できるなら3-6%の運用利回りは期待できるはず

ジュニアNISAなら年間80万円まで非課税で運用できる

(投資可能期間 2023年まで)

ジュニアNISAはもともと子供が18歳まで払い出し制限があったんだけど

2024年に撤廃されることになったので、非課税枠を使い切ることにしたよ

ジュニアNISA

ジュニアNISAとは

証券会社や銀行などの金融機関で、ジュニアNISA口座を開設して株式や投資信託等を購入すると、本来、約20%の税率で課税される配当金や売買益等が、非課税となる制度です。

教えて金融庁 https://www.fsa.go.jp/policy/nisa2/qa/index.html

非課税投資枠は年間80万円で、非課税期間は最長5年間です。

年間ひとり80万円も非課税で運用できるのは大きい!

きぃこだいすき”両学長”が動画でわかりやすく解説してくれています。

家事の合間にでも是非見てくださいね。

今すぐはじめるべき人 3選

1、夫婦のNISA口座など非課税口座をフルで使っている人

家族の非課税口座の額を増やすという考え方だね

ただし贈与となるので将来自分達のために使うとなると

子供から贈与を受ける形になるのでそのあたりは注意が必要

2、子供の年齢が0〜3歳くらいの人

子供の大学進学用の資金を目的にして運用するのに、

15年以上の長期運用ができる!

使う目的がしっかり決まってるなら、5年くらい前から

利益確定を意識してうごけるよね。

3、祖父母からの贈与の計画がある人

年間100万までは贈与税がかからないので、祖父母等から贈与の期待がある家庭は

計画的にジュニアNISAを利用して学費などにあてるのがおすすめ!

はじめかたはこちら

↓↓楽天カードまだ持ってないならいそぐべし

まずは子供名義の証券口座をつくろう

やっぱり手順はYoutube先生に頼るのがわかりやすいです

↓節約におすすめ↓

こちら からAmazon会員登録で1000ポイントプレゼント!

メルカリを使ってみることからスタート!!

500円分お得にお買い物できる招待コード👉【EYKBNH】🎁

アプリをインストールして登録してね👇

https://merc.li/dDedmNWRa

ポイント貯めてお買い物は今の時代絶対↓

我が家はテレビを捨ててプロジェクターでドラマも映画も観ています。

節約にもなるし、だらだら観がなくなって大正解↓

賢くお買い物↓

お得を見逃さない!↓

妊娠中や保育園の送り迎え用に新しい服は買わない↓

子供の教育に投資するのは本当に大切↓

【えっ?】たった35日で私の子供が英語を話した!←超話題!イベントグッズや子供服もこの値段なら納得↓

コメント